交易书籍,敬请期待

交易书籍,敬请期待

上周概述

新西兰储备银行(RBNZ)在利率决策上保持不变,将官方现金利率(OCR)保持在5.50%的水平,连续第七次会议未变动。然而,央行发出鹰派立场的言论推动了新西兰元(NZD)升至0.6153美元的高位。简而言之,峰值OCR预测从5.60%上调至5.65%,并且在会议上有关于货币政策紧缩的讨论,但成员们最终决定保持不变。根据OIS曲线,市场预期今年OCR不会有变化,尽管11月的会议仍有可能进行(市场预期有23个基点的降息)。

美联储(FOMC)的会议纪要强调,尽管通胀有所降温,但近几个月加速的通胀显示出“缺乏进展”的问题。纪要还表达了“愿意”增加联邦基金目标利率区间的意愿,如果“通胀风险成为现实”。值得注意的是,纪要揭示了对政策收紧程度的怀疑,质疑中性利率(r*)是否更高,因此高利率可能不如过去那样有效。您会记得,5月份的FOMC会议上,联邦基金目标利率连续第六次保持在5.25%-5.50%不变。利率声明表示对通胀进展缺乏信心,并维持了在放松政策前需要更大的通缩信号的观点。美联储主席鲍威尔补充说,美联储需要更长的时间才能达到那种信心水平,尽管他也指出他的“个人预测”是通胀压力今年将开始再次减退。显然,在四月份,他是正确的!

英国的总体通胀率在截至四月的十二个月内放缓至+2.3%,较三月的+3.2%有所下降(预测值:+2.1%);这一下降是预料之中的,因为英国的能源价格监管机构Ofgem降低了能源价格上限。最新的通胀数据标志着自2021年以来的最低通胀率,明显接近英国央行(BoE)的2.0%通胀目标。由于总体通胀率的通缩速度低于预期(核心通胀率也高于预期,同比仍然保持在+3.9%,而预期为+3.6% [上期为+4.2%]),以及服务业通胀率(这是英国央行密切关注的指标)高于预期,同比为+5.9%,而预期为+5.5%(上期为+6.0%),这可能会对六月份的降息计划产生影响。

上周,五月份的标普全球采购经理指数(PMI)也是关注重点。对于欧元区来说,PMI显示经济势头增强,表现出经济形势正在改善。输入和输出价格有所放缓,这将对欧洲央行(ECB)来说是个好消息。HCOB Eurozone Composite PMI Output Index(快速数据)创下12个月新高,为52.3,高于四月的51.7。服务业PMI保持不变,而制造业PMI升至15个月新高,为47.4(上月为45.7)。在英国,也出现了类似的情况,这支持了继去年轻微技术性衰退后持续复苏的观点。制造业PMI跳出收缩区间,录得22个月新高,为51.3,高于四月的49.1。标普全球市场情报公司首席商业经济学家克里斯·威廉姆森(Chris Williamson)评论道:“随着企业报告的价格增长为三年多来最慢,以及总体通胀率接近2.0%目标,PMI数据支持英国央行将在八月开始降息的观点,前提是数据在夏季继续朝着正确的方向发展。”在美国,PMI数据也显示出经济表现加速,特别是在服务业。美国快速服务业营业活动指数上升至12个月新高,为54.8(四月为51.3)。

展望下周:关注通胀数据

星期一将可能是一个无趣的日子,美国和英国银行将因庆祝银行假日而关闭。

本周大部分关注将集中在周五的美国四月个人消费支出物价指数(美联储首选的通胀衡量指标)以及个人收入和支出数据上。上周的美联储会议纪要表达了一种需要将利率维持在目前水平更长时间的强烈信号。鉴于最近的事件,交易员、投资者和美联储将在本周寻找通胀放缓的迹象,这可能会影响美元。对于美国数据的预估显示,核心个人消费支出物价指数的环比和同比数据预计将与三月持平,分别为+0.3%和+2.7%。然而,在公布这些数据之前,投资者将在周二迎来消费者信心数据(您可能还记得,消费者信心连续第三个月恶化至97.0,尽管它在过去两年多时间内保持在一个横向趋势)。随后,在周四,我们将获得第一季度国内生产总值(GDP)的第二个估算值(初步值),预计将保持不变(年化增速为1.6%)。总体而言,本周对美国来说非常忙碌。

周五还将出炉欧元区五月份的CPI预估数据,这是一个备受关注的数据,因为欧洲央行很明显即将在六月的会议上放松政策。然而,未来的利率路径在六月降息之后仍不太透明,尤其是考虑到改善的经济状况(最近的欧元区采购经理人指数显示经济表现有所改善)以及高于预期的工资增长。对欧元区CPI通胀数据的预期显示,同比数据将上升至+2.5%,高于上个月的+2.4%。虽然可能会有小幅增加,但这不太可能阻止政策制定者在六月降息。

本周还需关注周三的澳大利亚四月份CPI通胀数据。截至目前,投资者不认为今年会出现降息。周五中国五月份的采购经理人指数数据也可能在亚太时段引发波动,这一数据发布可能会影响澳元和新西兰元。

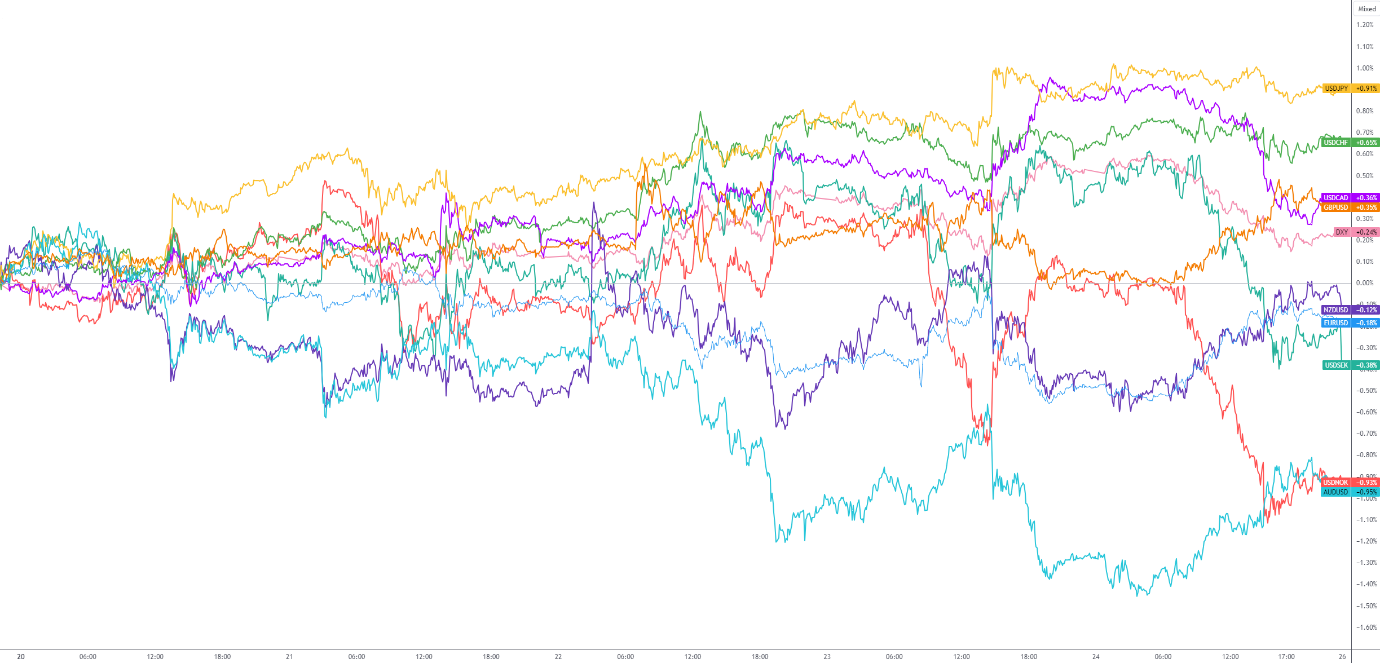

G10 FX (5-Day Change):

免责申明:本文章所包含的信息仅供参考,不构成任何投资建议。FP Markets尽力确保本文章信息的准确性,但不对其准确性提供任何保证或担保。本文中包含的示例仅供说明。在法律允许的范围内,FP Markets及其员工不对因本文中提供或省略的任何信息而引起的任何损失或损害承担责任(包括因疏忽而导致的损失)。FP Markets产品的特点、费用和收费,请参阅FP Markets官方网站上的披露声明,您在决定交易这些产品前加以考虑。提示,衍生品属于风险投资;亏损可能超过您的初始支付金额。FP Markets建议您寻求独立建议。First Prudential Markets Pty Ltd以FP Markets的名义进行交易,ABN 16 112 600 281,澳大利亚金融服务许可证号286354。

Copyright © FX110 LLP旗下品牌,Trustana LLP为英国工商注册企业,企业编号:OC428353